Türkiye’deki siyaset aklı “doğrular ve başarılar benim, hata ve olumsuzluklar dışsal” teması üzerine söylem tutturuyor.

İşte en son Merkez Bankası’nın 6.25 puanlık faiz artışı öncesinde ve sonrasındaki “bir düşman bulmalı” kaygılı söylemle yürütülüyor.

Cumhurbaşkanı Erdoğan Merkez Bankası’nın faiz artışı kararından birkaç saat önce, “Özel sektöre ait bankalar var. Bu bankalar neye göre hareket ediyor? Merkez Bankası’nın kararlarına göre. Bakıyorsunuz, 50’lere varan faizler var. Reel sektördeki yatırımcı, yatırımlarını neye göre yapacak? Faiz konusundaki hassasiyetim değişmedi. İçinizde yüzde 50 karla çalışan var mı? Bu ancak esrar, eroin tüccarlarında olur” demişti.

Ayrıca “Faiz denen bu sömürü aracını kullanmaya asla vesile olamayız” diyerek, “Merkez Bankası bağımsızdır, o kendi kararını alır” sözünü de ekleyip “biz karışmadık, kendi yaptı” söylem yolunu da açtı.

Kendisine sorulmadan iş yapılmayan ülkede faiz artışı sonrasında da “Son olarak Merkez Bankası sürekli gündeme getirilen faiz artırımını, üstelik oldukça yüksek bir oranla gerçekleştirdi. Diyor ya ‘Bağımsızlık’, haydi buyur bağımsızlık. Şimdi bakalım bağımsızlığın neticesini göreceğiz. Şu an şahsen benim sabır safhamdır ve bu sabır bir yere kadar” demişti.

Erdoğan’ın faiz artırımı öncesindeki konuşmasındaki şu vurgu önemli; “Özel sektöre ait bankalar var. Bu bankalar neye göre hareket ediyor? Merkez Bankası’nın kararlarına göre. Bakıyorsunuz, 50’lere varan faizler var.”

Yani bankaların faiz kararını Merkez Bankası’nın kararlarına göre aldıklarını vurguluyor. Temel olarak doğru ancak son gelişmeler ışığında “neden-sonuç” ilişkisi bağlamında durum farklı.

Doğru, bankalar normal zamanlarda Merkez Bankası’nın belirlediği kısa vadeli faizleri kılavuz alırlar. Almasalar da fonlama faizi onları “buluşturan” temel faizdir.

Gerek siyasetçilerin gerekse bu siyasetçilere kendini yakın bulan medya kuruluşlarının Merkez Bankası’nın faiz artışı sonrasında yakındıkları şey şu: “Merkez Bankası faiz artırdı; kredi faizleri ve Hazine’nin borçlanma faizleri, bunların yükü arttı”. Yani oraya kadar her şey normalmiş, ama Merkez Bankası bozmuş!

Faizlere yakın geçmişte ne olduğuna bakalım:

- Döviz kurundaki artışı “faizsiz” çözme girişimlerinden biri swap piyasasında yabancı oyuncuların TL borçlanmasını kısıtlamak için Türkiye bankalarına swap limiti getirildi. Piyasa deneyimli ve işi bilen vasıflı biri, bunun swap piyasasında TL faizlerini patlatacağını bilirdi. Nitekim öyle de oldu; yıllık swap faizleri yüzde 30’a patladı. Henüz Merkez Bankası faizleri yüzde 17.75-19.25 bandında tutarken.

- Kurların olağanüstü artışının (TL’nin değer kaybının) seyredilmesi ve bunun enflasyona potansiyel yansımasını da hesaba katan borç vericiler gelecekte faizlerin artacağını düşünerek potansiyel enflasyonun altında bir faize razı olmadılar. Borç alıcılar da gelecekte daha pahalı borçlanacaklarına bugünden düşük faizle borçlanmak için alıcı oldular. Faizler yükseldi. Para piyasasında da swap faizleri ile birlikte yükseliş hareketi oldu. Ki enflasyon patlarken faizlerin olduğu yerde tutulabileceği ancak iyi bir düş idi.

- Aşağıdaki grafikte de görülüyor Merkez Bankası fonlama faizini henüz yüzde 19.25’e çektiğinde para piyasasındaki faizlerin çok önceden yıllık vadede yüzde 20’leri geçtiği görülüyor.

- Merkez Bankası faiz artışı yapmadan önce piyasaya yüzde 19.25’lere para verirken, piyasada 1 aylık swap faizi yüzde 24-25’lerde idi. 1 aylık mevduat faizleri de. Kredi faizleri de çoktan yüzde 30’a vurmuştu. Merkez Bankası faiz artışından sonra da durum çok değişmedi.

- Yani piyasa faizi çoktan yükselmişti, Merkez Bankası’nın yaptığı da buna geç de olsa yetişmek ve enflasyona karşı durduğunu göstermek oldu.

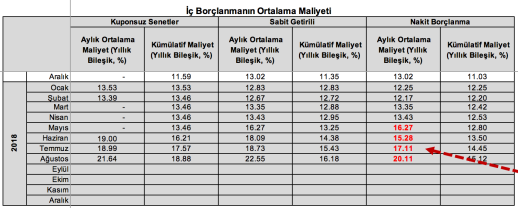

İşte Hazine’nin aylık ortalama borçlanma maliyeti tablosu:

Nisan ayında ortalama yüzde 13.43 olan borçlanma maliyeti, yüzde 16, yüzde 17 derken Ağustosta yüzde 20.11’e çıktı. Merkez Bankası yükseltti diye değil, o dönemde de geç kaldığı için belirsizlik ve çalkantı nedeniyle maliyet yükseldi.

Daha özelde 5 yıl ve 2 yıllık sabit getirili tahvil ihalelerinde şöyle bir tablo var:

Merkez Bankası’nın fonlama faizi bileşik yüzde 19’lu bir seviyede dururken, Hazine ihale faizlerinin yükseldiği görülüyor. 17, 18, 22 derken yüzde 24’e vurmuş. Merkez’in de yaptığı bu oldu: Faizi iki yıllık tahvil faizine yaklaştırmak. Merkez artırmasa bile Hazine bu bedeli ödüyordu. Niye? “Kuru istikrara kavuşturma ve enflasyonu dizginleme konusunda harekete geçecekleri yok” fotoğrafından dolayı.

Merkez Bankası’nın eli tutuluyor olmasaydı, daha küçük faiz artışı ile bozulmanın önüne geçilebilir; TL’nin değer kaybı daha düşük boyutta tutulabilir, enflasyon bekleyişleri de piyasa faizleri de bu denli bozuk ve yüksek olmayabilirdi.

Şimdi geride kalan ve “piyasaya yetişen” Merkez Bankası’nı “kötü polis” göstermenin hiç bir anlamı yok. Ayrıca hem elini tutarak, hem de döverek milli parayı basan kurumu kamuoyunda itibarsız hale getirmek de doğru değil.

İlle de bir suçlu aranıyorsa bariz kur artışına karşı TL’yi savunmak yerine seyredenlere, yani Merkez Bankası’nın elini tutanlara bakılmalı.

Uğur Gürses

ugur.gurses@gmail.com

Ugur Bey ,

Oncelikle yazmaya devam ettiginiz icin size tesekkur ederim .

Okura, ulusal bir yayin organindan ulasamiyor olmaniz gercekten uzucudur.

*MB’nin 625 bps faiz artisi piyasa fiyatlamalarina yakinsamasi adina ( Swap,Mevduat ,Ticari krediler…) gec kalinmis da olsa ,sizce olumlu mudur?

*Merkez’i faiz arttirimi oncesi ve sonrasi bu isin tek kabahatlisi gibi gosterme girisimi, yabanci yatirimcinin ihtiyac duydugu guven ortaminin tesis edilmesini sekteye ugratir mi ? Son 1 yilda hem Dibs hem de Hisse tarafinda ( Hisse :1,336mlr ve Dibs :592mio Usd cikis ) net satici konumdaki pozisiyonlarin daha buyumesine yol acar mi ?

*Faiz artisi sonrasinda getiri egrisinin ozellikle uzun tarafindaki toparlanma , 10 yilliklarin 22% seviyelerinden 19%’un altina gelmesi ve MSCI Turkey ETF’nin son 1 haftada 9%’a varan prim yapmasi Turkiye’ye porfoy yatirimlarinin baslayacagina isaret eden oncu gostergeler olabilir mi ? Yoksa Lehman cokusundeki seviyelere kadar dusen Turk varliklarimiz icin, asiri ucuzluktan dolayi tepki alimlari olmaktan oteye gecemez mi ?

*Sizce bundan sonra enflasyon ile basariyla mucadele edip hedefe ulasmak ve UsdTry kurundaki oynakligi dusurmek icin izlenecek politikalarin ana basliklari neler olmalidir ?

Saygilarimla ,

6.25’lik faiz artışı geç de olsa olumlu; TL’deki kanamayı frenler. Merkez Bankası’nın “kabahatli” gösterilmesi tabii ki hasar yaratıyor. Bundan sonrası için gereğini yapma konusunda elinin rahat olup olmadığı konusunda tereddüt yaratır.

Enflasyonun seyri konusunda bir tablo ortaya çıkmadan, Merkez Bankası’nın da buna uygun politika tepkis koyup koymadığı görülmeden portföy girişlerinin normale dönmesini beklemiyorum. Yabancı yatırımcılar için politika dalgalanması zarar demektir.