Ankara siyaseti ABD ile olan siyasi krizi hemen ekonomiye yamayıverdi; sanki ekonomide herşey güllük gülistanlıkmış gibi “ekonomik saldırı nedeniyle” işlerin bozulduğu söylemi seslendirildi.

Oysa henüz ABD krizi çıkmadan döviz kuru zaten 4.80 seviyesine çoktan gelmişti.

ABD krizi öncesine kadar bize anlatıldığı gibi ekonomi güçlü ise neden böyle oldu? Neden önlem alınmadı?

Sahi bu bir ekonomik saldırı ise ve dediğiniz gibi ekonomi güçlü ise paramız neden bu denli değer kaybetti? Ya da şöyle soralım: Paramızı neden korunaksız bıraktınız? Madem saldırı var neden TL’yi savunmak için önlem almıyorsunuz?

Şimdi hemen şu söylenebilir: BDDK Türk bankalarının yabancı bankalara “TL verip-döviz borçlanmasını” (Swap işlemlerini) sınırladı. Önce bu işlemlerin özkaynaklara oranını yüzde 50’ye, sonra da yüzde 25’e çekti.

Siyasetçiler halka “paramıza saldırı var” şeklinde anlatıyor ve BDDK da bu yolda ilerliyor. Bu büyük bir hata.

Anlatayım.

Swap işlemlerine limit koyma: “Paramıza saldırmak için döviz alıyorlar; bunun için de TL borçlanıyorlar. O zaman biz de bunların önünü keselim; Türk bankaları yabancı bankalara TL vererek onlara döviz alma ve kuru yukarı itme fırsatı vermesin” kafası bu.

Oysa daha önceden döviz bozdurarak Türkiye piyasasına girip TL varlık satın almış bir yatırımcı düşünün; TL değer kaybediyor ve siyasetçisinden bürokratına, en kötüsü de Merkez Bankası seyrediyor. Hem TL cinsi varlığın piyasa riskini almışsınız (Tahvilse faiz riski, hisse senedi ise fiyat riski) hem de kur riski almışsınız. Böyle çalkantı dönemlerine TL varlığınızı satacak likidite bulamayabilirsiniz; o yüzden TL varlığını satamayan kur riskini azaltmak için döviz satın alır. Muhtemelen yabancı oyuncular da bunu yapmaya çalıştı. Belirsizlik ve siyasi krizde bu olur: risk azaltmak, riski ortadan kaldırmak için yabancılar döviz satın alır.

Eğer siz otorite olarak bu kapıyı daraltırsanız; hem içeride “tutuklu kalan” yatırımcı bir daha gelmez, hem de potansiyel yatırımcı girmez.

Olan biten şu; “Merkez Bankası faiz artırmasın” diye “yan yollara” girildi yine. Evet ilk adımı attığınızda etkili olduğunu düşünüp biraz daha sıkıştırırsınız ama bu defa yan dallara zarar verirsiniz.

Swap ile TL borçlanamayan yatırımcı ne yapar? Ya TL varlıklarını satmaktan başka çare bulamaz, ya da repo yapar. Yani tahvil ya da hisse senedini rehnederek TL bulur. Nitekim BDDK swap limitini yüzde 25’e düşürünce böyle oldu: 2 yıllık tahvillerin yüzde 28’e, yıllık faizlerin de yüzde 30’a vurduğunu gördük. Borsa’da da satış dalgasına…

Kısa vadeli TL faizine dokunmadan kuru sıkıştıralım derken, hem kura çok faydası olmadı; hem de uzun vadeli faizler patladı. Hem de CDS risk primleri 500’ü geçti.

Bir uzman yazıyordu Twitter’da: CDS risk priminin 500’ü geçmesi “default” olasılığını yüzde 28 gösteriyor diye. Peki bu tabloya neden izin veriyor Ankara? Faizi yükseltmeme takıntısı pahalı bedeller ödetiyor bize.

“Kısa vadeli faiz” adı üzerinde kısa vadelidir. En çok ne hasar verir? diye sorulsa uzun vadeli faizin yükselmesi derim. Zira 10 yıllık tahvil faizi yüzde 22’ye çıkıyorsa bunun borçlanıcıya maliyeti 10 yıl boyunca yıllık yüzde 22 ödemek demektir.

Oysa kısa vadeli faizi yüzde 25’e çekmiş olsaydınız; örneğin 6 ay sonra belki indirecektiniz. Hadi siz deyin ki 1 yıl orada kalsın. 10 yıl boyunca değil.

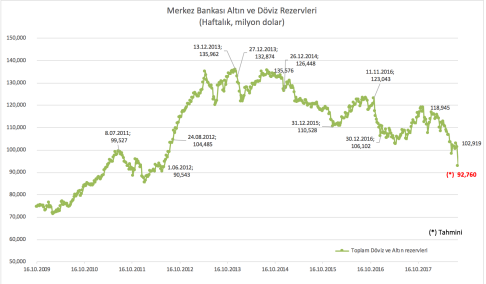

Rezerv kaybı iki haftada 10 milyar dolar

Peki ekonomideki zayıflık ve kırılganlığın üzerine tüy diken ABD ile olan siyasi krizin son bir haftada rezervlere etkisi ne oldu?

Merkez Bankası kriz karşısında zorunlu karşılıkları indirerek bankalara döviz ve TL likidite sağlamak için doğru kararlar verdi.

6 Ağustos’ta aldığı kararla zorunlu karşılıkları aşağı çekerek 2.2 milyar dolarlık dövizin bankalara dönmesini sağladı.

13 Ağustos tarihinde de ilave indirimler yaptı. Açıklamasında, “değişiklik ile finansal sisteme yaklaşık 10 milyar TL ve 6 milyar ABD doları ile 3 milyar ABD doları tutarında altın cinsinden likidite sağlanmış olacaktır” denilmişti.

Merkez Bankası bilanço verilerinden yaptığım hesaba göre;

10-17 Ağustos haftası Merkez Bankası toplam rezervleri 8.5 milyar dolar azaldı. Bunun ne kadarının altın, ne kadarının döviz olduğunu henüz bilmiyoruz.

Böylece 3-18 Ağustos arası 15 günde bankanın döviz ve altın rezerv kaybı toplam 10.1 milyar dolara ulaştı.

Yaptığım hesaba göre Merkez Bankası’nın toplam altın ve döviz rezervleri 17 Ağustos itibariyle 92.7 milyar dolara geriledi. 3 Ağustos haftasında 102.9 milyar dolardı.

Şimdi “Katar’dan 15 milyar dolar geliyor”, “Katar Merkez Bankası ile 3 milyar dolarlık swap anlaşması” haberlerini bu tablo bütünlüğü içinde okumak gerekiyor. Katar Riyal verecek, biz de Katar’a TL vereceğiz; e sonra? Bunun anons etkisinden öte anlamı yok.

Katar kendi Riyalini bize verecek, biz onlara TL vereceğiz; eğer karşılıklı ticaret artarsa. Ötesi yok.

Sonuç olarak TL’nin savunulabilmesi için resmi faiz oranlarının yukarı çekilmesi ve ekonomik önlemler paketi gerekiyor. Bana kalırsa güven artırıcı bir yola girilmesi gerekiyor. Bu da demokratikleşme, yargının siyasetin gölgesinden çıkarak hukukun üstünlüğüne yol alınmasıyla mümkün.

“Para geldi”, para geliyor” haberleri ile sadece birkaç gün satın alınabilir.

“Swap ile TL borçlanamayan yatırımcı ne yapar? Ya TL varlıklarını satmaktan başka çare bulamaz, ya da repo yapar. Yani tahvil ya da hisse senedini rehnederek TL bulur. ”

Yatırımcı swap’la TL aldığı (borçlandığı) zaman karşılığında ne veriyor?

Döviz veriyor.

Dövizle TL’yi takas ettikten sonra (swap) o TL’yi satıp yine döviz alıyorsa elindeki TL varlıktan kaynaklı TL riski nasıl azalmış oluyor?

Kur riskini elimine ediyor. TL varlığın fiyat riski duruyor.

Hükümet makas değiştirmeye çalışıyor.Düşük kur yüksek faiz makasına.Onu da beceremiyor,eline yüzüne bulaştırıyor.

Düzeltme:

“Yüksek kur, düşük faiz” olacaktı.

Uğur bey bu Akp nin ümmet ekonomisi ne zaman batacak ? biz onu bekliyoruz, bunların kara lastik bulamadığı günlere dönüp sürünecekleri günü görmek istiyoruz. Yurt dışından baktığında Türkiye çoktan Fas Cezayir ve Mısır yalelli ligine girmiş bir ülkedir , batı islamcıları iyi semirtti, osmanlıcılık oynayarak dünya lideri olduklarını zannettiler, şimdide batı son bir darbeyi vurup bunların nefesini kestiği gün Rakımızı yudumlayıp keyfimize bakacağız.

Tamamen carpitma uzerine kurulu bir yazi bu.. politika faizini artirmak farkli bir konu… ROM kapsaminda MB’nda duran dovizler emanet bir kere kendi parasi degil… bu surecte MB TL antlasmali doviz satisi yapti bankalar piyasaya likidite saglasin diye hatta burada arbitraj imkani bile sunuldu.. ama bizim bankalarimiz maalesef bunlarla forward islemlerine yoneldi…

şakkadanak bi 10 milyar $ satmak şart oldu:) (n. batırel ekolü)

Merhaba Ugur bey,

Yaziniz her zamanki gibi cok bilgilendiriciydi.

Sizce merkez bankasi neden faizleri artirmiyor? Bunun nedeni sadece siyasi otoriteye iyi gorunme cabasi mi?

Bankacilik kesiminin uzun vadeli kredilerinin bu kararda etkisi yok mu? Eger merkez bankasi faizleri artirsa bu bankalara ek yuk getirecek. Bu da bu ekonomik ortamda arzu edilen bir durum degil.

Bu konudaki goruslerinizi merak ettim.

Tesekkurler

Iyi calismalar

Engin

Çünkü faiz haram :))

Blogunuz hayırlı olsun. Çok bilgilendirici olmuş.Ellerinize sağlık.

Sevgili Uğur Kardeş ….Seni destekliyoruz…Çığlığı duyarlar mı bilmem gidiş pek iyiye gidiş değil…

Saygılarımla

Erdal Tekin

Blogunuz hayırlı olsun